연말정산, 이 상품 몰랐으면 손해! 💰 세금 100만원 더 받는 금융상품 총정리

월급날 통장 스쳐 지나가는 돈 보면서 ‘이게 맞나?’ 싶은 적 있지 않으세요? 저는 특히 연말정산 시즌만 되면 왠지 모르게 세금을 토해내기 바빴던 기억이 많아요. 남들은 몇십만 원씩 돌려받는다는데, 저는 왜 항상 추가 납부 대상이었을까요? 🥲

저도 처음엔 뭘 해야 할지 막막했는데, 조금씩 공부해 보니 우리 같은 직장인들에게 세금 환급액을 확 늘려줄 수 있는 ‘비밀 병기’ 같은 금융상품들이 있더라고요. 오늘은 제가 직접 찾아보고 활용하고 있는, 연말정산에 진짜 도움되는 금융상품들을 친구처럼 쉽게 풀어볼게요!

🚀 세액공제의 양대 산맥: 연금저축펀드 & IRP

연말정산에서 가장 강력한 혜택은 바로 ‘세액공제’예요. 세액공제는 내가 내야 할 세금 자체를 깎아주는 마법 같은 거죠. 소득공제는 세금을 매기는 기준 금액을 깎아주는 거고요. 이 세액공제 혜택을 제대로 누릴 수 있는 두 상품, 연금저축펀드와 IRP(개인형 퇴직연금)를 알아볼게요.

💰 연금저축펀드: 미래를 위한 저축, 오늘 세금 돌려받기

연금저축펀드는 은퇴 후 연금으로 받을 돈을 미리 저축하는 계좌예요. 미래의 나에게 용돈을 주는 건데, 나라에서 미리 고맙다고 세금을 돌려주는 느낌이랄까요?

- 혜택: 연간 납입액 중 최대 600만원까지 세액공제 혜택을 받을 수 있어요. 총 급여 5,500만원 이하이신 분들은 16.5%, 초과하는 분들은 13.2%를 돌려받아요.

- 구체적인 예시: 만약 제가 연간 600만원을 연금저축펀드에 넣었다면, 총 급여 5,500만원 이하일 경우 600만원 x 16.5% = 99만원을, 초과할 경우 600만원 x 13.2% = 79.2만원을 연말정산 때 돌려받을 수 있다는 거죠! 이거 정말 쏠쏠하지 않나요?

- 오늘의 팁: 매달 꾸준히 자동이체로 납입하는 게 좋아요. 펀드를 직접 골라 투자하는 방식이라, 시중 증권사 앱에서 쉽게 만들 수 있고 다양한 펀드 상품에 투자할 수 있어요.

🏦 IRP(개인형 퇴직연금): 퇴직금도 관리하고 세금도 아끼고

IRP는 직장인이라면 거의 필수로 가입해두면 좋은 계좌예요. 퇴직금을 이곳으로 받기도 하고, 연금저축과 합쳐서 추가 세액공제 혜택을 받을 수도 있거든요.

- 혜택: 연금저축 납입액과 합쳐서 최대 900만원까지 세액공제 혜택을 받을 수 있어요. (연금저축 600만원 + IRP 300만원 = 총 900만원)

- 구체적인 예시: 제가 만약 연금저축에 600만원을 채웠고, IRP에 추가로 300만원을 넣었다고 해볼게요. 그럼 총 900만원에 대해 세액공제를 받게 되죠. 총 급여 5,500만원 이하일 경우 900만원 x 16.5% = 148.5만원을, 초과할 경우 900만원 x 13.2% = 118.8만원을 환급받을 수 있어요. 그냥 안 넣었으면 고스란히 냈을 세금인데, 이렇게 돌려받으니 뭔가 돈을 번 느낌이랄까요?

- 오늘의 팁: IRP는 증권사뿐만 아니라 은행에서도 개설할 수 있어요. 연금저축과 합쳐서 900만원 한도를 채우는 게 목표라면, 본인에게 맞는 투자상품을 고를 수 있는 증권사 IRP를 추천해요. 단, 중도 인출이 자유롭지 않으니 이 부분은 꼭 알고 가입하세요!

✨ 만능 절세 통장: ISA (개인종합자산관리계좌)

ISA는 연금저축이나 IRP처럼 직접적으로 ‘세액공제’를 해주는 상품은 아니에요. 하지만 투자 수익에 대한 세금을 확 줄여줘서, 결과적으로 우리 돈을 더 많이 지켜주는 ‘만능 절세 통장’이랍니다. 연말정산과 함께 가면 시너지가 엄청나요!

- 혜택: 국내 상장 주식, 펀드, ELS 등 다양한 금융상품에 투자할 수 있어요. 발생한 투자 수익에 대해 일정 금액까지는 세금을 아예 안 내고(비과세), 그 초과분에 대해서도 낮은 세율(9.9%)로 세금을 매겨요. 일반 주식 계좌였다면 15.4%의 세금을 내야 했을 텐데, ISA는 훨씬 유리하죠.

- 구체적인 예시: 제가 ISA에서 1,000만원의 투자 수익을 냈다고 가정해 볼게요.

- 서민형 ISA (총 급여 5,000만원 이하): 400만원 비과세 + 나머지 600만원 x 9.9% = 59.4만원 세금. (일반 계좌라면 1,000만원 x 15.4% = 154만원 세금)

- 일반형 ISA: 200만원 비과세 + 나머지 800만원 x 9.9% = 79.2만원 세금. (일반 계좌라면 1,000만원 x 15.4% = 154만원 세금)

이렇게 ISA를 활용하면 최대 90만원 이상 세금을 아낄 수 있다는 계산이 나오죠! 이 아낀 돈으로 연말정산 부족액을 메우거나 다른 재테크에 활용할 수 있으니, 간접적으로 연말정산에 큰 도움을 주는 셈이죠.

- 오늘의 팁: ISA는 의무 가입 기간이 3년이에요. 해지할 때 손해가 있을 수 있으니 가입 전 충분히 고려하고, 어떤 유형(중개형, 신탁형, 일임형)이 본인에게 맞는지 확인해 보세요. 특히 주식 투자를 즐겨 하신다면 ‘중개형 ISA’로 국내 주식 매매 차익에 대한 절세 혜택을 노려보는 걸 추천해요! 연간 2,000만원까지 납입 가능하니 꾸준히 채워 넣는 게 좋답니다.

연말정산, 단순히 13월의 월급을 기다리는 게 아니라 이렇게 적극적으로 절세 상품을 활용하면 충분히 ‘돈벼락’까지는 아니어도 꽤 든든한 ‘환급액’을 받을 수 있더라고요. 저도 이 상품들을 통해 매년 연말정산 때마다 뿌듯함을 느끼고 있어요.

오늘부터 바로! 내가 가입할 수 있는 상품이 뭐가 있을지, 지금 당장 얼마를 넣을 수 있을지 한 번 살펴보면 어떨까요? 퇴근하고 증권사 앱이나 은행 앱을 열어보는 것부터 시작해 봐요!

본 포스팅은 2026년 06월 01일 기준의 정보를 바탕으로 작성되었으며, 투자 및 세금 혜택은 개인의 상황과 법률 변경에 따라 달라질 수 있습니다. 투자는 원금 손실의 위험이 따르니 신중하게 판단하시길 바랍니다.

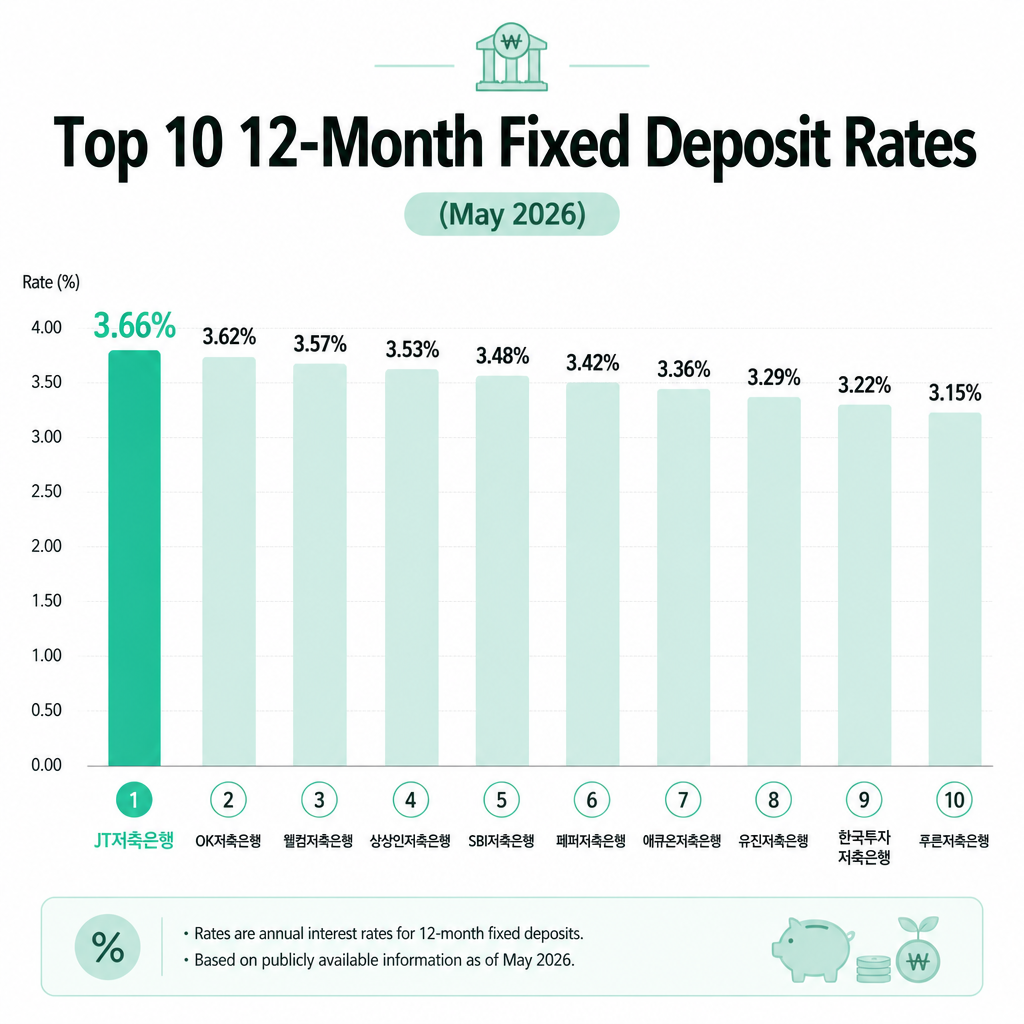

![[2026년 5월 4주] 놓치면 후회! 내 돈이 쑥쑥! 12개월 정기예금 금리 TOP 10 (feat. 알뜰 투자 꿀팁)](https://dailygrowing365.com/wp-content/uploads/2026/05/deposit_thumbnail_20260519.png)