500만원? 1000만원? 내 목돈에 딱 맞는 예금 전략, 제가 직접 찾아봤어요!

요즘 은행 앱 열면 예금 금리가 예전 같지 않다는 느낌, 저만 그런 건 아니죠? 저도 월급날마다 ‘이번 달엔 어디에 넣어볼까?’ 고민하다가, 그냥 보통예금에 방치해둔 적이 많았는데요. 얼마를 넣느냐에 따라 예금 전략이 달라져야 한다는 걸 알고 나서 생각이 확 바뀌었어요! 저도 처음엔 몰랐는데, 제가 직접 찾아봤더니 금액별로 괜찮은 예금 상품들이 꽤 있더라고요. 오늘은 제가 직접 찾아본 금액별 예금 전략을 친구처럼 솔직하게 공유해볼게요.

✅ 500만원, 소액이지만 이자 놓치지 않을 거예요!

사회 초년생이거나 갑자기 생긴 여유 자금 500만원, 어떻게 굴려야 할지 막막하죠? ‘500만원 가지고 얼마나 되겠어?’ 생각할 수도 있지만, 이 돈도 잘 굴리면 쏠쏠한 간식비, 커피값은 충분히 벌 수 있어요. 제가 보니, 이 정도 금액대에서는 무조건 금리가 가장 높은 상품을 찾는 게 최고더라고요. 우대금리 조건이 까다롭지 않은 상품을 선택하는 게 중요해요!

✨ 추천 상품:

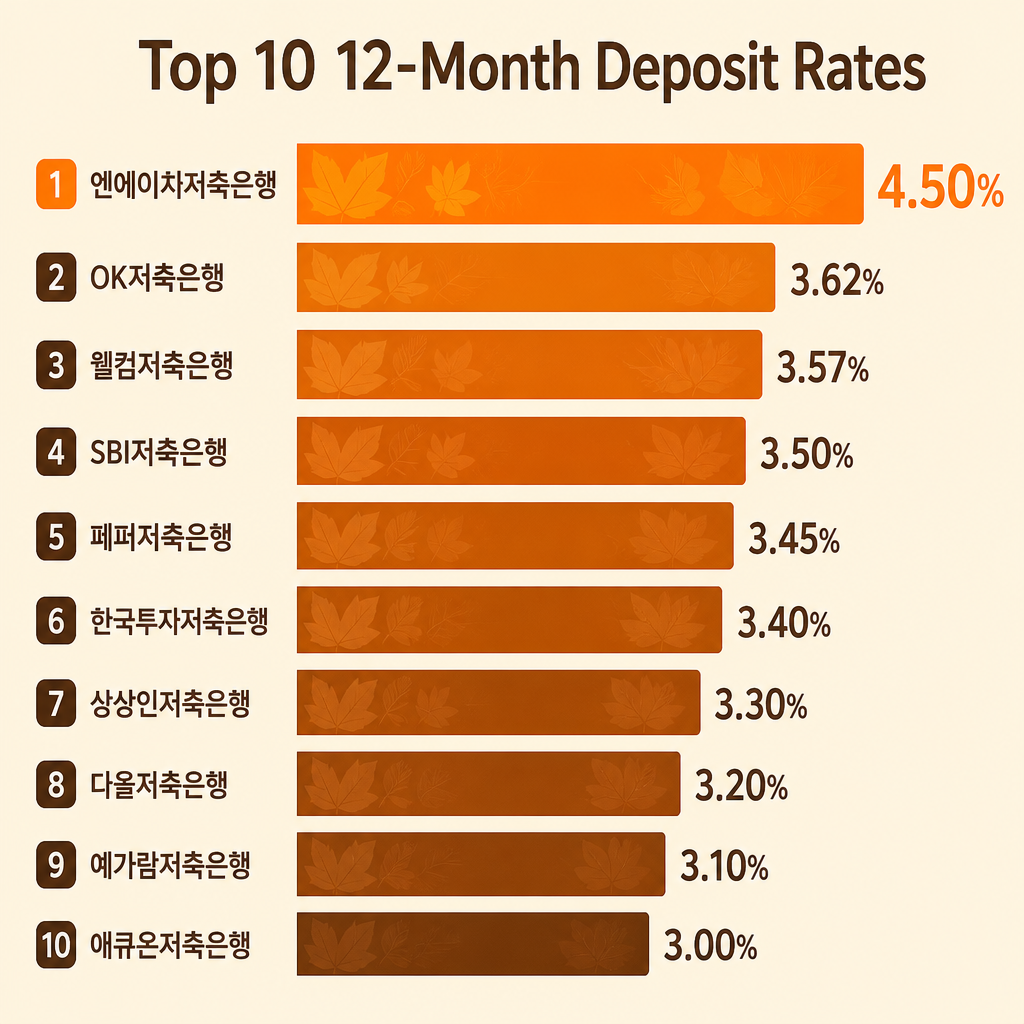

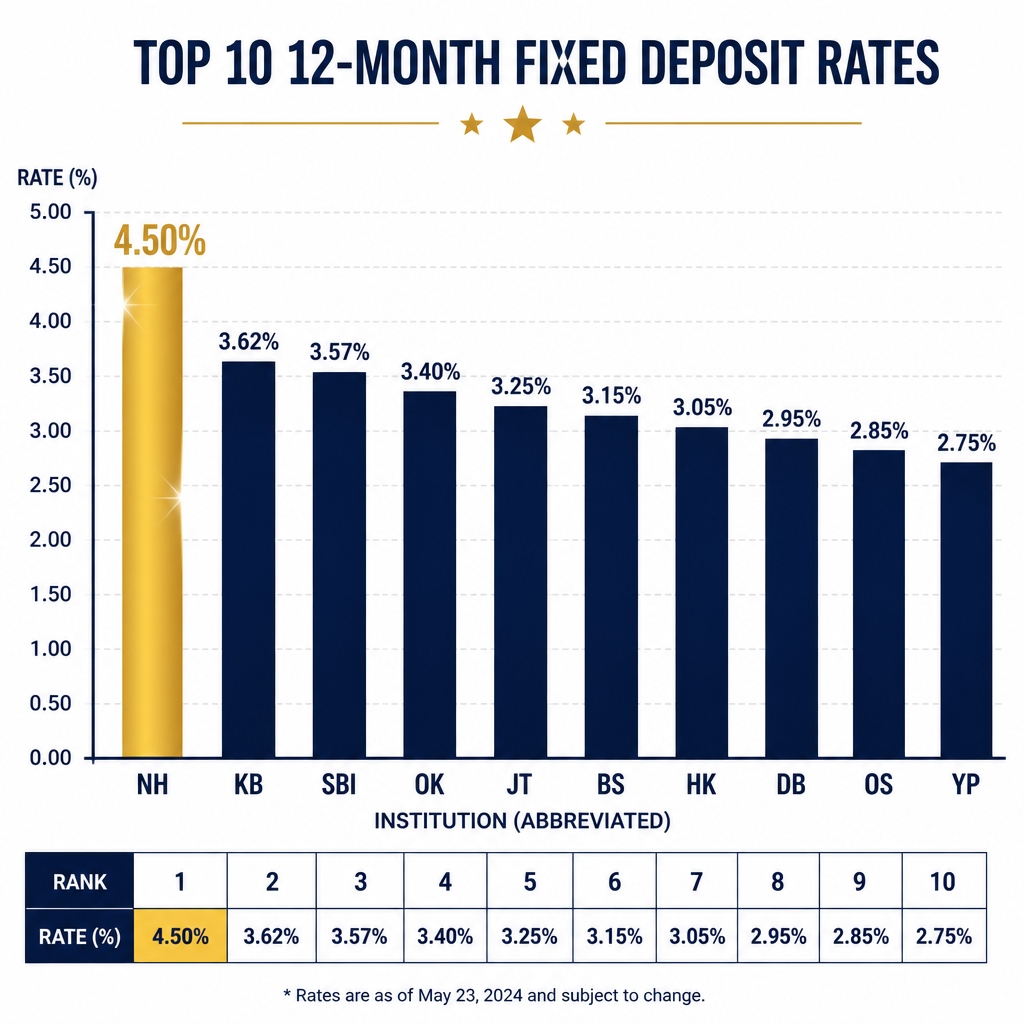

- 1위. 엔에이치저축은행 – NH특판정기예금(모바일) (최고 4.50%)

- 2026년 07월 26일 기준으로 현존하는 최고 금리 상품이에요. 모바일로 쉽게 가입할 수 있고, 별다른 우대금리 조건 없이 4.50%를 받을 수 있어요.

- 500만원을 1년 맡기면 세전 225,000원, 세후로는 190,350원을 받을 수 있답니다! 이 정도면 맛있는 저녁 식사 몇 번은 할 수 있겠죠?

💰 1,000만원, 이제 슬슬 목돈의 맛을 볼 시간!

1,000만원 정도 모았다면, 제법 든든하죠? 이 정도 금액대에서는 최고 금리 상품을 적극적으로 활용해서 이자 농사를 지을 시점이에요. 혹시 모를 상황에 대비해 긴급자금은 CMA나 파킹통장에 넣어두고, 1년 내로 쓸 일이 없는 돈이라면 과감하게 1년 만기 정기예금으로 묶어두는 걸 추천해요.

✨ 추천 상품:

- 1위. 엔에이치저축은행 – NH특판정기예금(모바일) (최고 4.50%)

- 역시 1,000만원에서도 엔에이치저축은행의 NH특판정기예금(모바일)이 4.50%로 최고 금리를 자랑합니다.

- 1,000만원을 1년 맡기면 세전 450,000원, 세후로는 380,700원을 손에 쥘 수 있어요. 와우! 이 정도면 항공권이라도 알아볼 수 있지 않을까요?

- 2위. 동원제일저축은행 – 회전정기예금 (변동금리) (최고 4.41%)

- 이 상품은 4.41%로 엔에이치저축은행 다음으로 높은 금리를 제공해요. 회전식이라 금리 변동에 유연하게 대처할 수 있다는 장점이 있습니다.

🛡️ 3,000만원, 예금자보호 한도와 분산 전략을 고려해야 할 때!

3,000만원 정도의 목돈이라면 예금자 보호 한도를 잊지 말아야 해요. 우리나라는 한 은행당 원리금을 포함해 5천만원까지 예금자 보호를 해주거든요. 그러니까 만약 3,000만원을 한 은행에 맡긴다면 괜찮지만, 만약 5천만원 이상을 맡길 예정이라면 여러 은행으로 나누어 예금하는 것이 훨씬 안전하다는 점을 기억해주세요. 3,000만원도 꽤 큰돈이니까, 저라면 혹시 몰라 두 군데 정도 나눠서 예치하는 걸 고려할 것 같아요.

✨ 추천 상품:

- 엔에이치저축은행 – NH특판정기예금(모바일) (최고 4.50%)

- 여전히 금리 최고는 이 상품이죠. 3,000만원을 1년 맡기면 세전 1,350,000원, 세후로는 무려 1,142,100원을 받을 수 있습니다. 든든하죠?

- 동원제일저축은행 – 회전정기예금 (변동금리) (최고 4.41%)

- 분산 투자를 고려한다면 두 번째로 높은 금리를 주는 동원제일저축은행도 좋은 선택지가 될 수 있습니다.

- 그 외 추천 상품 (최고 4.30%)

- 머스트삼일저축은행 – e-정기예금

- BNK저축은행 – 삼삼한정기예금(회전정기예금)

- CK저축은행 – 정기예금(인터넷,모바일,비대면)

- 이 상품들도 4.30%로 높은 금리를 제공하고 있으니, 여러 저축은행을 꼼꼼히 비교해보고 자산을 분산하는 데 활용해보세요.

가입 전, 이것만은 꼭 확인하세요!

- 금리 우대 조건: 혹시 모를 우대금리 조건을 꼭 확인하세요.

- 예금 기간: 나의 자금 활용 계획에 맞는 기간을 선택하는 게 중요해요.

- 예금자 보호 여부: 저축은행은 특히 예금자 보호 대상인지, 한도는 얼마인지 다시 한번 체크해 보세요.

지금 앱 열고 5분만 비교해보세요.

면책조항: 이 글은 2026년 07월 26일 기준 정보를 바탕으로 작성되었으며, 실제 금리는 수시로 변동될 수 있습니다. 특정 상품 가입을 추천하는 것이 아니며, 투자 결정은 본인의 판단과 책임 하에 이루어져야 합니다.