⏳ 내 돈이 2배 되려면 몇 년? 72의 법칙으로 계산해봤어요!

월급날 통장에 찍혔다가 스르륵 사라지는 월급 보면서 ‘이게 맞나?’ 싶은 적 많으시죠? 저도 그래요. 언제쯤이면 내 돈도 덩치를 좀 키울 수 있을까, 그런 생각 종종 하는데… 혹시 내 돈이 두 배가 되는 데 얼마나 걸릴지 간단하게 계산할 수 있는 방법이 있다는 거 아셨나요? 제가 찾아보니 ’72의 법칙’이라는 게 있더라고요!

저도 처음엔 ’72의 법칙’이 뭔지 몰라서 헤맸는데, 막상 알고 나니 진짜 유용하더라고요. 오늘은 저랑 같이 내 돈이 두 배 되는 마법의 시간을 알아보는 72의 법칙에 대해 한번 이야기해볼게요!

🤔 72의 법칙, 도대체 뭘까요?

72의 법칙은 ‘내 돈이 복리의 힘으로 두 배가 되는 데 걸리는 시간을 대략적으로 알려주는 마법 같은 공식’이에요. 복리, 이자 위에 이자가 붙는 마법 같은 힘이라는 건 많이 들어보셨을 텐데요. 처음엔 별거 아닌 것 같지만, 시간이 지날수록 눈덩이처럼 불어나는 복리의 힘을 이 72의 법칙으로 간편하게 가늠해 볼 수 있는 거죠.

전문가처럼 복잡하게 이것저것 따질 필요 없이, 그냥 간단하게 쓱쓱 계산해볼 수 있다는 게 진짜 매력적이었어요. 제가 찾아보니 이 법칙은 무려 15세기부터 사용된 유서 깊은 방식이라고 하네요! 와, 이렇게 오래된 지혜가 아직도 통하다니 신기하죠?

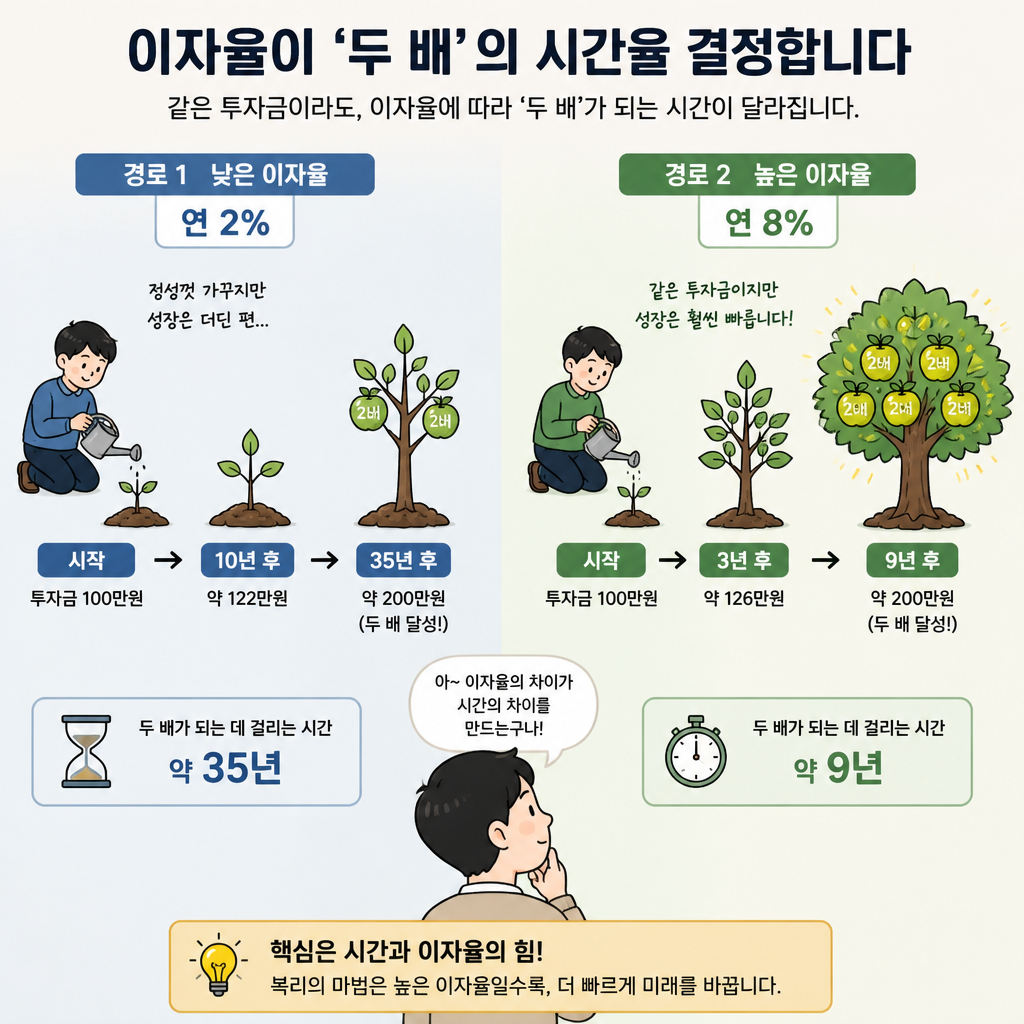

공식은 엄청 간단해요. 72를 내가 예상하는 연 수익률(%)로 나누면, 내 돈이 두 배가 되는 데 걸리는 대략적인 연수가 나와요. 그러니까 72 / (연 수익률) = (투자 기간) 이렇게 되는 거죠. 여기서 중요한 건 ‘복리’라는 점! 단리(원금에만 이자가 붙는 방식)에는 적용되지 않는답니다.

🔢 직접 계산해볼까요? 쉬운 예시 대방출!

자, 그럼 직접 한번 계산해볼까요? 쉬운 숫자로 예를 들어볼게요.

💡 예시 1: 은행 예금 (낮은 수익률)

만약 우리가 연 3%짜리 예금 상품에 100만원을 넣었다고 가정해볼게요. 이 돈이 200만원이 되려면 얼마나 걸릴까요?

- 계산: 72 / 3(%) = 24(년)

- 결과: 100만원이 200만원이 되기까지 무려 24년이 걸리는 거죠. 와, 생각보다 오래 걸리죠? 갓 태어난 아기가 성인이 되는 시간과 비슷하네요.

💡 예시 2: 주식/펀드 투자 (중간 수익률)

그럼 연 8% 수익률을 기대할 수 있는 펀드에 투자한다면 어떨까요? (물론 예상 수익률은 언제든 바뀔 수 있지만요!)

- 계산: 72 / 8(%) = 9(년)

- 결과: 같은 100만원이 200만원 되는데 9년이면 충분하다는 이야기에요. 24년과 9년… 이 차이가 보이시나요?

💡 예시 3: 고수익 투자 (높은 수익률)

만약 연 12%의 수익률을 꾸준히 낼 수 있다면 어떨까요? (물론 쉬운 일은 아니지만요!)

- 계산: 72 / 12(%) = 6(년)

- 결과: 100만원이 200만원 되기까지 단 6년이면 가능하다는 계산이 나옵니다.

이게 겨우 100만원 가지고 하는 이야기라구요? 만약 1,000만원이라면 어떨까요? 연 3%는 24년, 연 8%는 9년… 이 차이가 1,000만원이라면 무려 15년이라는 시간 차이를 만들고, 그만큼 내 돈이 잠자고 있는 기간이 길어진다는 의미가 돼요. 연 수익률이 얼마나 중요한지 뼈저리게 느끼게 되더라고요.

💡 ’72의 법칙’으로 똑똑하게 투자 계획 세우는 팁

72의 법칙을 알고 나니 뭔가 막연했던 자산 증식에 대한 목표가 좀 더 명확해지는 기분이었어요. 저처럼 막연하게 ‘돈 많이 벌고 싶다’ 생각했던 분들에게 좋은 길잡이가 될 것 같아서 팁 몇 가지를 더 공유해볼게요!

-

💰 내 목표 수익률 재점검하기:

72의 법칙으로 계산해보면, 내가 지금 목표로 하는 수익률이 내 자산을 두 배로 만드는 데 얼마나 걸릴지 숫자로 딱 보이니까요. 저도 이 법칙을 알고 나서 제 목표 수익률이 너무 낮은 건 아닌가 다시 생각해 보게 되더라고요. 만약 20년 안에 돈을 두 배로 만들고 싶다면, 72/20 = 3.6% 이상의 연 수익률을 목표로 해야 한다는 걸 알 수 있죠. 반대로, 연 10%의 수익률을 목표로 한다면 7.2년 만에 두 배가 될 수 있다는 희망적인 계산도 해볼 수 있구요! -

⏱️ 장기 투자의 중요성 깨닫기:

복리의 힘은 시간이 길어질수록 극대화되거든요. 특히 이 72의 법칙은 그 ‘시간’의 가치를 숫자로 보여주기 때문에, 일찍 투자를 시작하고 꾸준히 이어가는 장기 투자의 중요성을 다시 한번 상기시켜줘요. 짧은 기간에 일확천금을 노리는 대신, 긴 호흡으로 꾸준히 투자 기간을 늘리는 것이 자산 증식에 얼마나 효과적인지 알 수 있게 해줍니다. 물가 상승률 같은 건 고려되지 않지만, 대략적인 감을 잡기엔 최고죠!

72의 법칙, 어때요? 생각보다 어렵지 않죠? 내 돈이 언제쯤 불어날지 막연하게 상상만 하던 저에게는 아주 현실적인 이정표가 되어주더라고요. 오늘 퇴근하고 내 현재 투자 상품이나 목표로 하는 상품의 예상 수익률로 내 돈이 두 배 되는 시간을 한번 계산해보는 건 어떨까요?

이 글은 일반적인 금융 정보를 제공하며, 특정 투자 상품을 추천하거나 투자 결정을 유도하지 않습니다. 모든 투자는 개인의 판단과 책임 하에 이루어져야 하며, 시장 상황에 따라 원금 손실이 발생할 수 있습니다.